Era 12 de outubro de 2010, e o ministro da Fazenda do Brasil estava fazendo uma apresentação para a comunidade financeira de Nova York sob os lustres de cristal da sede da Americas Society/Council of the Americas. Duas semanas antes, Guido Mantega havia causado sensação ao denunciar uma “guerra cambial” global que estava gerando enormes fluxos de capital para o Brasil, tornando o real perigosamente forte. Mas naquele dia, Mantega parecia tranquilo e confiante. Ele observou que aquela dor de cabeça era fundamentalmente resultado da ansiedade dos investidores estrangeiros por investir na economia brasileira, que iria crescer a um ritmo parecido ao da China, de 7,6 por cento naquele ano.

Hoje, é chocante lembrar o grau de otimismo que tomava conta da maioria das pessoas naquela sala — e o quanto elas estavam erradas. Pouco tempo depois, a economia brasileira começou um longo período de queda que culminou na pior recessão de sua história, e a previsível troca de acusações sobre quem tem a culpa. Mas eu gostaria de sugerir que a crise permanece sendo um dos capítulos mais mal compreendidos na história econômica recente do Brasil. E a incapacidade de entender o que realmente aconteceu, e por que, representa um risco significativo para as perspectivas de recuperação do país, e para os investidores — nacionais e estrangeiros — que estão hoje apostando nele.

A maioria dos observadores que acompanham o Brasil acredita que a culpa recai sobre Dilma Rousseff, que se tornou presidente no primeiro dia de 2011, menos de três meses depois daquele evento na AS/COA. A crítica mais comum se baseia no argumento de que Dilma e Mantega (a quem ela manteve como ministro da Fazenda) reagiram de forma exagerada quando a economia começou a desacelerar naquele ano, adotando um conjunto aparentemente interminável de medidas de estímulo. Eram cortes de impostos para os fabricantes de automóveis e sapatos em um mês, redução do custo da eletricidade para o setor manufatureiro no outro, e um grande aumento de tarifas logo depois.

Segundo o diagnóstico popular, as políticas imprevisíveis de Dilma não só fracassaram em controlar a crise, mas também a piorou ao agravar o desequilíbrio já preocupante entre as receitas e as despesas do setor público. A vítima? O tão celebrado superávit primário fiscal do Brasil, que servia de âncora para as expectativas dos investidores no governo de Luiz Inácio Lula da Silva, predecessor de Dilma —, mas havia desaparecido ao final do primeiro mandato de Rousseff, em 2014. Sem uma âncora fiscal, com os dados de crescimento piorando e uma política industrial cada vez mais hiperativa, os investidores perderam a fé. A economia acabou sucumbindo à desagradável espiral de declínio que caracterizou o Brasil no início de 2016.

É fácil entender por que essa versão “fiscalista” do que ocorreu é tão popular hoje. O mandato de Dilma acabou após seu impeachment, em agosto. Enquanto isso, o novo governo do presidente Michel Temer prometeu encarar os problemas fiscais do país de frente com uma proposta de emenda constitucional que limitaria boa parte do crescimento dos gastos do governo a um nível inferior à inflação. Na prática, a alteração forçará uma revisão do sistema de previdência do Brasil, que, por sua vez, deve ajudar a reverter (eventualmente) o crescimento preocupante da dívida pública brasileira em relação ao produto interno bruto, atualmente em cerca de 74 por cento. Muitos investidores aprovaram o plano de Temer, e despejaram dinheiro em ativos brasileiros nos últimos meses.

Mas eis o problema: eu acredito que a política industrial de Dilma, e sua má gestão das contas fiscais, não foram as causas da situação desastrosa atual do Brasil. As políticas de Dilma, na verdade, foram respostas falidas a desafios muito mais graves enfrentados pelo país — que começaram se formar muitos anos antes da posse de Rousseff.

Na verdade, o Brasil já estava com problemas naquele dia, no fim de 2010, quando assisti a Mantega comparando as perspectivas de crescimento do Brasil com as da China. Em 2010, o Brasil tinha um problema de crescimento estrutural. E, infelizmente, ainda o tem. A menos que esse problema seja entendido e abordado, temo que a maioria das reformas sendo anunciadas hoje não terá o efeito desejado.

Um Problema De Produtividade

O maior obstáculo para o crescimento do Brasil tem muitas faces, mas pode ser resumido em uma única palavra: produtividade.

Os brasileiros, e qualquer um que já passou algum tempo no Brasil, conhecem a profundidade desse problema. Eu tendo a ver isso como um desafio de três pontas, envolvendo o capital humano, o capital físico e o ambiente regulatório.

Com o capital humano, o problema no Brasil começa nos primeiros anos de escolaridade. A qualidade do seu ensino básico ficou na 132a posição em um ranking de 140 países pesquisados pelo Fórum Econômico Mundial (FEM) em seu índice de competitividade global. E o ensino superior não teve um desempenho muito melhor. Em relação ao capital físico, a qualidade das estradas brasileiras ficou no 121o lugar no mesmo ranking do FEM; e a dos portos, no 120o, o que representa um enorme desafio aos agricultores para o que deveria ser um dos pontos fortes do Brasil — suas exportações agrícolas. Ao mesmo tempo, o ambiente regulatório do Brasil apresenta o pior quadro de todos: os rankings do FEM sobre o ônus da regulamentação estatal coloca o Brasil no 139o lugar (superando apenas a Venezuela). No relatório de 2016 de um pesquisa do Banco Mundial sobre os melhores lugares para se fazer negócios, o Brasil aparece na 174a posição entre 189 economias quando se trata de começar um negócio, e na 178a posição pela dificuldade de pagar impostos.

Meu medo é que a maioria dos planos macroeconômicos e propostas sendo discutidos hoje provavelmente tenha pouco efeito sobre a trajetória de crescimento de longo prazo do Brasil, se essas barreiras, certamente mais importantes, não forem removidas.

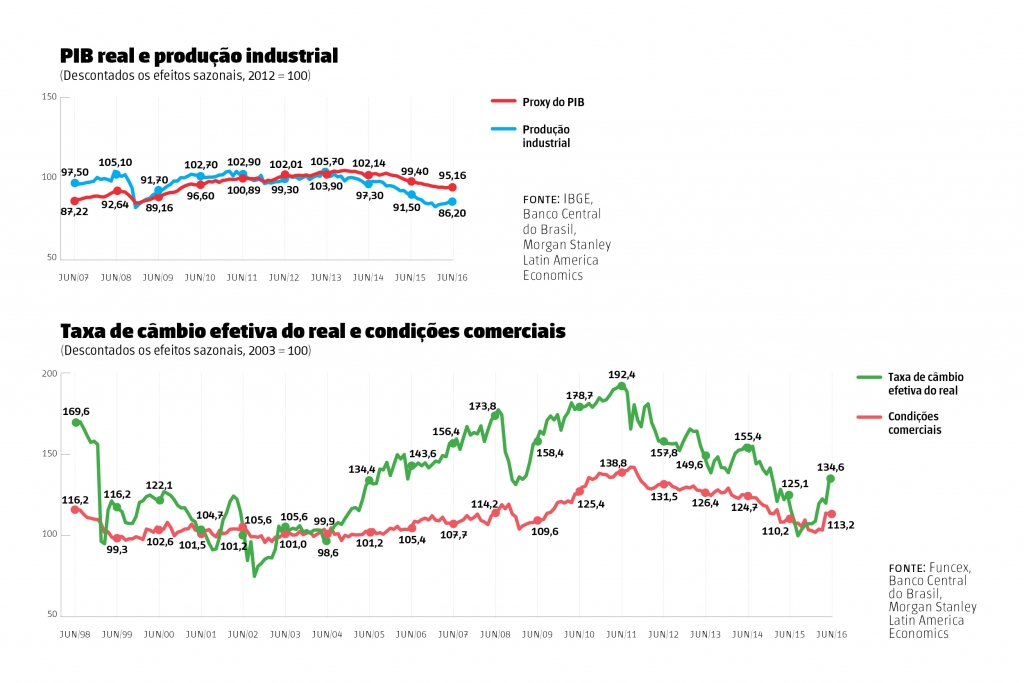

Alguns podem perguntar: se essas limitações estruturais são tão graves, então como a economia brasileira foi capaz de experimentar um boom tão forte na última década? Aqui, o exemplo de 2010 é instrutivo. Naquele ano, a taxa de câmbio efetiva do real atingiu o nível mais alto em décadas (veja os gráficos acima). Curiosamente, isso ocorreu justo quando as condições comerciais do Brasil (a relação entre os preços de exportação e de importação) também alcançaram um pico de várias décadas, graças a fatores globais fora do controle do Brasil. Dito de outra forma: Os preços das exportações agrícolas e mineiras do país estavam tão altos, graças à demanda da China e de outros lugares, que ajudaram a mascarar problemas mais profundos — pelo menos por um tempo.

Na verdade, os consumidores brasileiros em 2010 estavam eufóricos, gozando de um importante impulso em seu poder aquisitivo, que, junto com um boom do crédito, ajuda a explicar os shoppings lotados e os fortes dados de vendas do varejo que animavam tantos investidores naquele momento. Uma geração inteira nunca antes havia tido uma moeda com tanto poder de compra, provocando um êxodo para lugares como Miami e Nova York, onde os brasileiros eram notórios por encher seus carrinhos de compras.

Mas havia um outro lado — os danos que estavam sendo causados aos fabricantes do Brasil. A moeda forte impulsionou a demanda por importações, que começaram a minar os produtores nacionais. Eles simplesmente não tinham como competir, devido aos desafios estruturais já listados. Em pouco tempo, esse “descompasso de crescimento” entre a deterioração da produção e a demanda robusta inevitavelmente atingiu o resto da economia — e o Brasil voltou a enfrentar um risco duplo, o desafio da balança de pagamentos e o desafio da inflação. Simplificando, medidas para aumentar a produtividade brasileira não acompanharam o ritmo dos ganhos dramáticos do real nos anos que antecederam 2010.

A solução que Rousseff deveria ter adotado não era outro pacote destinado a impulsionar a demanda doméstica. O problema do Brasil em 2011 — e problema do Brasil hoje — é mais estrutural do que cíclico. Em vez disso, ela deveria ter abraçado um conjunto diferente de medidas, começando com uma abertura muito mais ambiciosa da infraestrutura à iniciativa privada para resolver as deficiências dos portos, rodovias e ferrovias. E, apesar do progresso louvável que o Brasil fez para melhorar o acesso à educação, o desafio agora é melhorar sua qualidade. No âmbito da regulação, a lista do que é preciso ser feito é longa: simplificar o código tributário, reduzir a própria carga tributária, simplificar as regras que regem a abertura e operação de uma empresa.

Os Desafios São Os Mesmos

Hoje, o dilema que o presidente Temer enfrenta é essencialmente o mesmo, ainda que 2016 pareça bem diferente de 2010. No entanto, há muito pouca discussão sobre os tipos de reforma que o Brasil precisa para aumentar seu potencial de crescimento no longo prazo. Em vez disso, o foco tem sido resolver as contas fiscais. Ao fazê-lo, o país pode continuar sendo bem recebido pelos investidores. E eu até entendo o otimismo. Afinal, há pouca dúvida de que o Brasil precisa colocar sua casa fiscal em ordem. Mas eu diria que o problema de imprudência fiscal do Brasil é, em grande parte, uma consequência do fraco crescimento da economia e da queda recorde da produtividade, e não o contrário.

Até que o Brasil se comprometa com uma nova agenda significativa para melhorar a produtividade, temo que vamos ver esse ciclo de altos e baixos se repetir outra vez. É fácil ver por que os investidores, muitas vezes, vão atrás das oscilações mais recentes no sentimento e nos fluxos. Minha esperança é que os formuladores de políticas do Brasil não cometam o mesmo erro. •

—

Newman é professor adjunto na Escola de Assuntos Públicos e Internacionais da Universidade Columbia. Ele se aposentou em 2014 do banco Morgan Stanley, onde ocupou os cargos de diretor-gerente e economista-chefe para a América Latina. Este artigo foi adaptado de um capítulo de um livro sobre o Brasil editado por Albert Fishlow e Sidney Nakahodo, da Universidade Columbia, a ser publicado em breve.